原标题:民间借贷,正门咋开?(热点聚焦·看好百姓的“钱袋子”)

暴力催债何时休?

轻则电话催收、派人去家里,重则非法拘禁、殴打欠债人。暴力催债事件屡发,还出现了“催讨产业”,手段恶劣,社会危害严重

纪森是北京市海淀区某房产中介公司负责人,销售经验丰富的他最近却遇到一桩怪事:

业主张某将自己价值420万元的房子作价325万元出售,并要求越快成交越好。见惯了加价售房的纪森对这种减价出售行为感到不解,跟张某沟通后才恍然大悟。

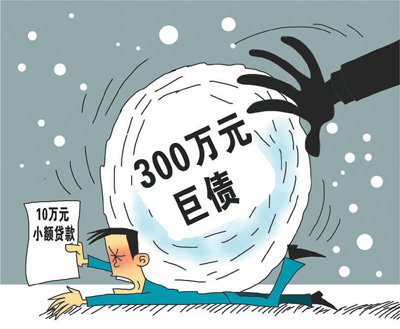

原来,张某的儿子做生意资金紧缺,曾借了一笔高利贷,每天利息高达7万元。但由于投资不顺利,无法及时还款,遭到放贷人威胁。无奈之下,顶不住催债压力的张某选择低价出售房产,尽快变现还债。

在山西省某市从事货运生意的张林也遇到了暴力催债。2015年底,张林欠下近20万元债务。为了还钱,他向当地有名的放贷人胡伟先后借了大约70万元高利贷,月息3分到8分不等。张林还清原本的债务后,很难短期内再还上欠胡伟的70万元本金和每月近4万元利息。但胡伟也不是好惹的,去年5月,他强行开走了张林的车。

“我也想千方百计凑钱还上,但他们根本不给我机会。”无奈,张林走上了逃债的路。后来胡伟等人又找到张林母亲的住处,抢走了他家的地契。据张林的邻居回忆,那段时间,村里的墙上、电线杆上,都是张林的名字和照片,还有各种威胁恐吓的话语。

近年来,高利贷暴力催债事件屡有曝出,人们不仅惊讶于借2万元利滚利欠20万元,也被种种催债的暴力手段所震惊。

浙江财经大学金融学院教授丁骋骋认为,由于经济面临下行压力、银行强化资产质量控制,借款人融资难依然存在,生意不好做,融到钱又陷入还款难,民间借贷的不良资产处置逐渐形成了一个特殊的利益生态链。

“甚至还出现处于‘地下’或‘半地下’的催讨产业,他们将不良资产称为‘特殊资产’或‘资产包’,有专门的催收团队。”丁骋骋说。

这些催收团队中有人负责打电话,有人进行调查,有人研究法律事务,也有人上门要债,催讨过程往往有以下几类阶梯式手段:

第一阶梯是电话催收,刚开始是提醒式的语言催收,如果不还则使用威胁性语言;

第二阶梯是派人上门到债务人家里或所在单位,整天跟着债务人;

第三阶梯是使用流氓手段,但不至于构成犯罪,比如上门泼粪、泼油漆、敲碎玻璃窗、扔动物尸体等;

第四阶梯是使用暴力的犯罪手段,公开对债务人殴打、侮辱,甚至非法拘禁、捆绑,造成债务人身体伤害等。

“以不久前的山东聊城辱母杀人案为例,有很多催债手段极其恶劣,造成的社会危害十分严重。”丁骋骋说。

放贷人的钱谁保护?

普通放款人遇到高风险的借款人违约,合法催债手段并不多,只能打官司,用较高的诉讼成本换回欠款

被催债的感觉不好受,但从放贷人的角度讲,他们也有苦衷。

“一些生意人经常从我这里借走几百万,用于过桥资金或垫付货款,虽然只用几天,但这么大的资金挪动也是需要成本的,更不能想不还就不还,他们不还钱,公司也有损失啊。”曾在东部沿海某县经营一家小额贷款公司的叶明汉说,他们找过人晚上去借款人家里威胁吓唬,确实会有一点效果,有时能要回来一点钱。“我们知道这不是解决问题的好办法,但还能怎么办呢?”

最近,华北某市贷款公司总经理张淑梅为手里握着的一堆“房产”发愁:这笔500万元的欠款,房子虽然之前已抵押,但等了一年半,法院还没判;那笔250万元,处置部分房产卖了146万元,剩下的欠款遥遥无期……张淑梅放贷一向很谨慎,却还是遇到了几次要不回钱的情况。“为减少放贷风险,一般我会要求对方必须抵押房产或车子,但真走到去法院打官司那步,等判决拍卖完再拿到钱,其间又要付出很多精力和财力。”

“对出借方来说,关键问题是合法的催债手段并不多,尤其遇到恶意逃债的人,不施加点压力根本拿不回钱。”谢伟平是河北某贷款公司聘用的专职律师,该公司主要做一些小额贷款业务,后来公司负责人发现欠债逃债事件时有发生,但催债要债又特别艰难,打官司成本也很高,只好专门聘用一批人来帮助公司维权。

即使是通过合法途径,负责帮公司打官司催债的谢伟平每天工作压力也特别大。一方面从公司经营考虑,要尽可能帮公司多拿回欠款,另一方面民间借贷的法律规范还不完善,等抵押资产拍卖处置完,分到了钱却无法抵销高昂的诉讼成本,公司的资金链可能受到影响。

据了解,目前法律对民间借贷的规定,主要是2015年发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,其中指出借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。若借款人请求出借人返还已支付的超过年利率36%部分的利息,人民法院应予支持。

也就是说,双方约定的未超过年利率24%的部分,出借人请求给付,法院是支持的;对于年利率在24%至36%之间、借款人没有给付而出借人请求给付的,法院不予支持,但对于借款人已经自愿给付了的,法院不认定为不当得利,也不会判决出借人返还;对于超过年利率36%的部分,法院应认定超出部分无效。

谢伟平说,因为近几年生意不好做,很多贷款公司的利息要求其实并不高,一些所谓“利滚利”也是为了规避放贷风险,借款人在签订合同时是完全知情的,但风险在于很多人明知道还不了债却依然去借钱。

“高利贷越来越集中于高风险的放款人和借款人,这两类人博弈的结果,是一定会有非常规手段出现在借贷纠纷的处置中,最终使高利贷出现涉黑倾向,很容易导致恶性事件。”丁骋骋认为,从目前的法律规定看,面对高风险的借款人,如果违约,一般放贷者对他们毫无办法,所以一些高利贷放款人可能就会使用非常规手段暴力催债。而那些谨小慎微的普通放款人,放贷收不回来,打官司没用,不得已也会求助社会上一些半公开、半合法的催收公司。某种程度上说,放贷人权益保护不够,无形中助推了这类催收公司的产生,也影响了民间借贷的健康发展。

民间借贷还有存在必要吗?

监管部门应该促进其阳光化、法制化、规范化发展,充分发掘积极效应,为民间资本“开正门、走正道”,合理引导投资流量流向

民间借贷,一直是金融界乃至整个社会关注的热门话题,但由于监管难度大、借贷利率不透明等问题,大量资金游走于灰色地带,不利于金融市场的健康运行。

有人由此发问:民间借贷还有存在的必要吗?

中国人民大学财政金融学院副院长赵锡军认为,民间借贷监管规范薄弱、风控体系缺位、信息披露机制不健全等,使民间金融运行蕴藏着较大的风险,确实给金融安全和社会稳定埋下了隐患,但民间借贷作为民间的一种经济活动行为,有其存在和发展的基础。

一方面,随着商品经济迅速发展、经济活动日益频繁,民间资金规模越来越庞大,资本多元化趋势愈加明显,一些人希望拿出手头资金做些投资,而利用好这些民间闲散资金,有助于缓解中小企业和“三农”的资金困难,形成多层次资金融通。另一方面,一些借款人求助于银行,往往会因授信资格、抵押条件达不到而被拒之门外,希望通过民间途径解决救急性、临时性和突发性的资金需求。民间借贷是正规金融有益和必要的补充,能在一定程度上解决部分社会融资需求,监管部门应该促进民间借贷的阳光化、规范化和法制化。

作为浙江温州金融改革的标志性产物,温州民间借贷服务中心是推进民间借贷发展的一个尝试。据该中心相关负责人介绍,长期以来,温州传统的民间借贷习惯于在熟人间私下里进行交易,借贷手续总体简单且不规范,存在很大风险。

服务中心成立以来,通过规范推进信保、抵(质)押担保等多种类型借款形式,促进民间借贷过程规范有序,民间借贷备案信息逐步丰富完善。越来越多的民间借贷不再只是简单地出具一张借条,借贷双方在交易时往往手续齐全,通过融资信息服务企业,将借款协议或借条格式化。不仅借款金额、期限、利率等有明确约定,而且对违约责任甚至引发诉讼所需的程序都做了详尽约定。服务中心有效实现了对民间借贷规模的实时动态监测,及时防范借贷风险。

数据显示,截至今年5月底,温州市民间借贷累计备案达44515笔,总金额474.01亿元,备案率达59.25%。成立5年间,仅服务中心就成功识别和制止了60多起虚假借贷事件的发生,其中有假的房产证、机动车登记证、身份证、结婚证等,提高了交易质量。

“应加强对公众的宣传,例如让公众明白高利贷的利率限制、法律规定等,做到防患于未然。”浙江大学经济学院教授金雪军建议,那些民间的合法贷款,若发生违约,要有依法调解、诉讼的合法手段,严禁限制人身自由或采取其他方式骗取、逼迫借款人偿还;对于不合法手段,在管理范围内应加大规制和打击力度,保护好公民的个人权益;对违法经营、判定无效以及涉嫌诈骗的,应在审理过程中移送公安机关。

服务有资金需求的中小微企业,正规金融还应发挥更大作用。丁骋骋建议,应出台更加便捷优惠的中小微企业贷款审查和放款机制,对信用机制要综合考察、评定,制定更精准的贷款服务制度和措施,解决实体经济面临的资金困境。

西南财经大学经济学院教授盖凯程认为,发掘民间资本的积极效应,必须“开正门、走正道”,合理引导民间投资流量流向,制定适应民间借贷发展新特点的政策规定,充分发挥其补充金融市场需求空档的优势,为经济社会持续平稳运行服务。

延伸阅读

规范民间借贷有几招?

作为放贷主体之一,小额贷款公司在民间借贷发展中起着重要作用。2008年5月,银监会和中国人民银行发布《关于小额贷款公司试点的指导意见》。同年7月,银监会和央行批准浙江省成为首个小额贷款公司试点省份,允许满足一定资本条件的自然人、企业法人与其他社会组织投资设立小额贷款公司,为中小企业和农民开辟了传统银行系统之外的融资渠道,并让长期存在的民间借贷“阳光化”。

《指导意见》指出,小额贷款公司是由自然人、企业法人与其他社会组织投资设立、不吸收公众存款、经营小额贷款业务的有限责任公司或股份有限公司。小额贷款公司按照市场化原则进行经营,贷款利率上限放开,但不得超过司法部门规定的上限,下限为人民银行公布的贷款基准利率的0.9倍,具体浮动幅度按照市场原则自主确定。有关贷款期限和贷款偿还条款等合同内容,均由借贷双方在公平自愿的原则下依法协商确定。

继小额贷款公司试点后,2008年11月由央行起草的《放贷人条例》草案已提交国务院法制办,该条例一旦通过,意味着银行在信贷市场的垄断地位被打破,符合条件的个人和企业经过批准也能从事放贷业务。央行在《2008年第二季度货币政策执行报告》中曾提出,应加快我国有关非吸收存款类放贷人的立法进程,适时推出《放贷人条例》,给民间借贷合法定位,引导其“阳光化”、规范化发展。然而,由于对诸多条款存在较大争议,《放贷人条例》至今未能出台。

法律规定方面,影响较大的还有2015年发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。除利率方面24%、36%的设置外,《规定》指出,出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

在当前P2P网络借贷平台发展较快的背景下,为促进网络小额借贷资本市场良好运行,根据《规定》内容,如果借贷双方通过P2P网贷平台形成借贷关系,P2P网络贷款平台的提供者仅提供媒介服务,则其对民间借贷形成的债务不承担担保责任;如果P2P网贷平台的提供者通过网页、广告或其他媒介明示或有其他证据证明其为借贷提供担保,根据出借人的请求,人民法院应当判决P2P网贷平台的提供者承担担保责任。(记者王 观 李若愚)